一文解读全世界汽车半导体市场的未来发展

1.1 市场概述全世界汽车半导体市场是全球半导体市场的一个重要分支。随技术的进步和汽车行业对半导体需求的增加,汽车半导体市场呈现出迅速增加的趋势。汽车半导体不仅用于传统的动力总成和安全系统,还大范围的应用于新兴的车载

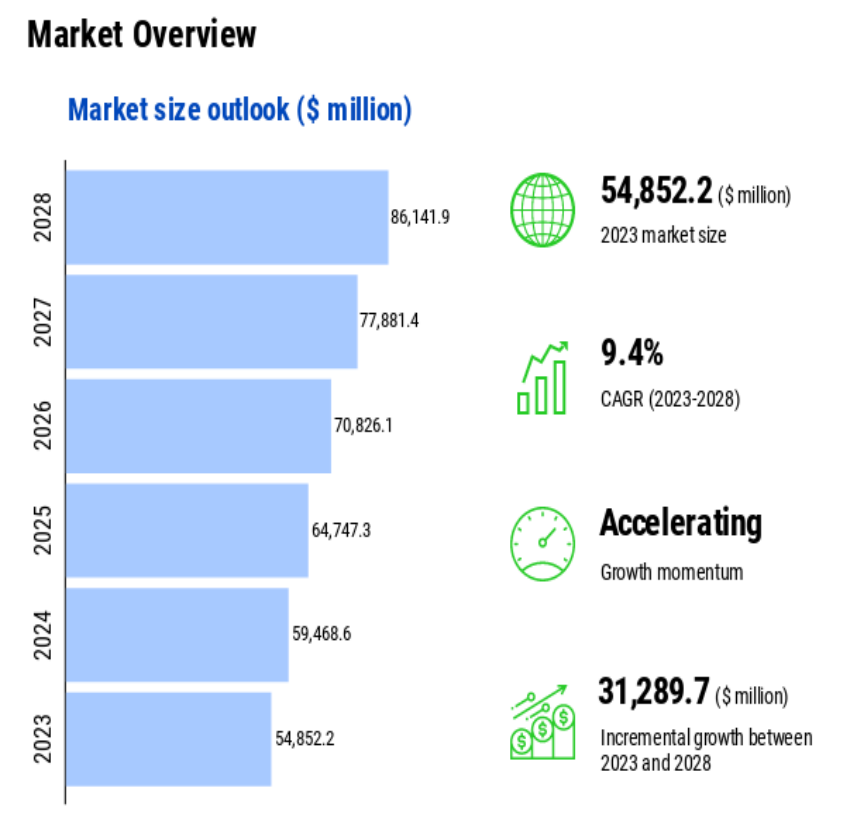

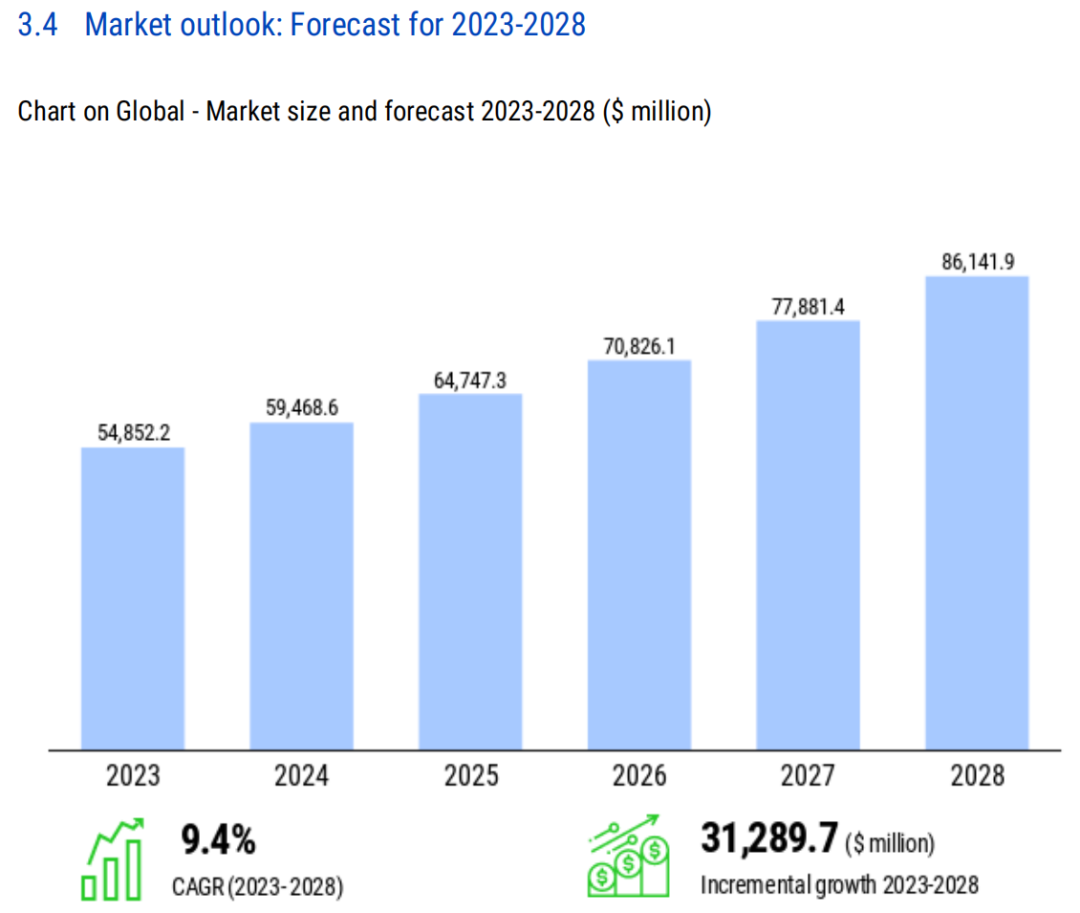

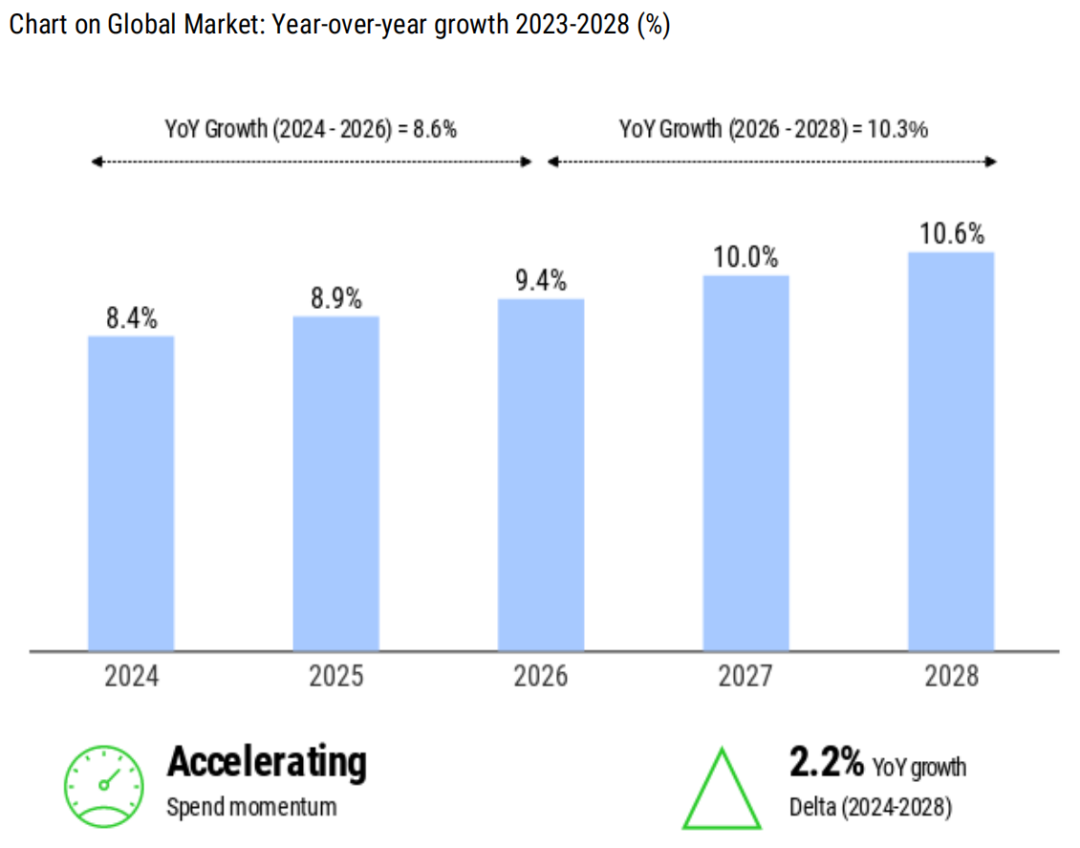

1.2 市场规模与预测根据报告,2023年全世界汽车半导体市场的估值为54,852.2百万美元,预计到2028年将增长至86,141.9百万美元。这表明在2023年至2028年间,市场将创造31,289.7百万美元的增量增长机会,相当于2023年市场规模的58%。这一增长率代表了市场内巨大的增长机会,公司能够通过利用这些机会在避免直接竞争的同时继续增长。

1.3 市场增长动因全世界汽车半导体市场的增长受到多种因素的推动。首先,技术进步,尤其是人工智能物联网的发展,为汽车半导体市场带来了新的增长点。其次,随着花了钱的人智能化和电动化汽车的需求增加,市场对高性能半导体的需求也随之增加。此外,全球各国政府对减少温室气体排放的法规和政策也在推动汽车行业向更环保、更高效的技术转型,这进一步增加了对汽车半导体的需求。

全世界汽车半导体市场根据应用领域、车型和地理区域进行了细分,以帮助供应商更好地理解当前需求结构和未来增长的驱动因素。

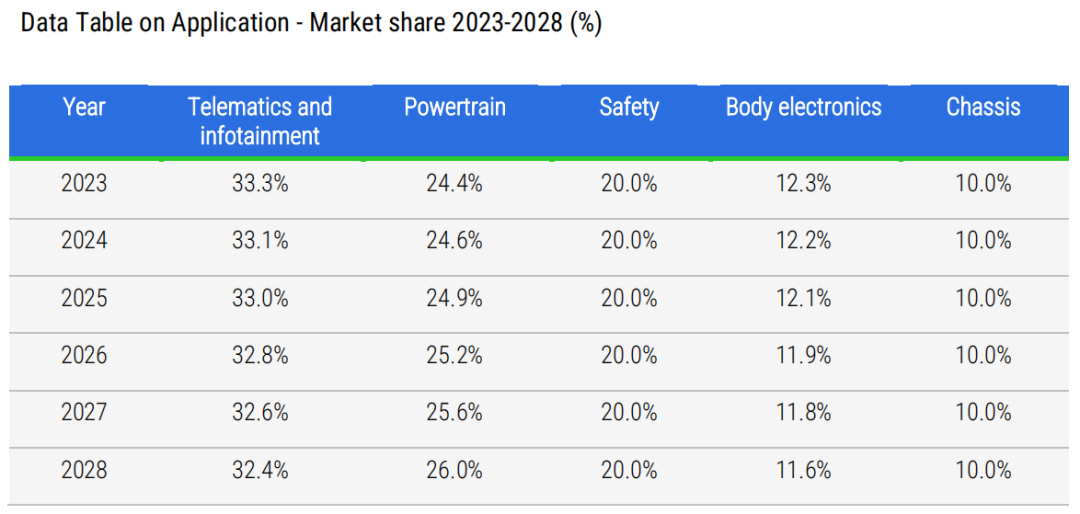

2.1 应用领域细分全球汽车半导体市场的应用领域细分包括远程信息处理和娱乐系统、动力总成、安全系统、车身电子和底盘系统。2023年,远程信息处理和娱乐系统部分以33.3%的市场占有率领先,而底盘系统市场占有率最小,为10.0%。预计到2028年,远程信息处理和娱乐系统部分将以32.4%的市场占有率继续领先,底盘系统预计将保持最小的市场占有率,为10.0%。从2023年到2028年,远程信息处理和娱乐系统部分预计将实现9,650.8百万美元的增量增长,而底盘部分预计将推动3,135.2百万美元的增量增长。

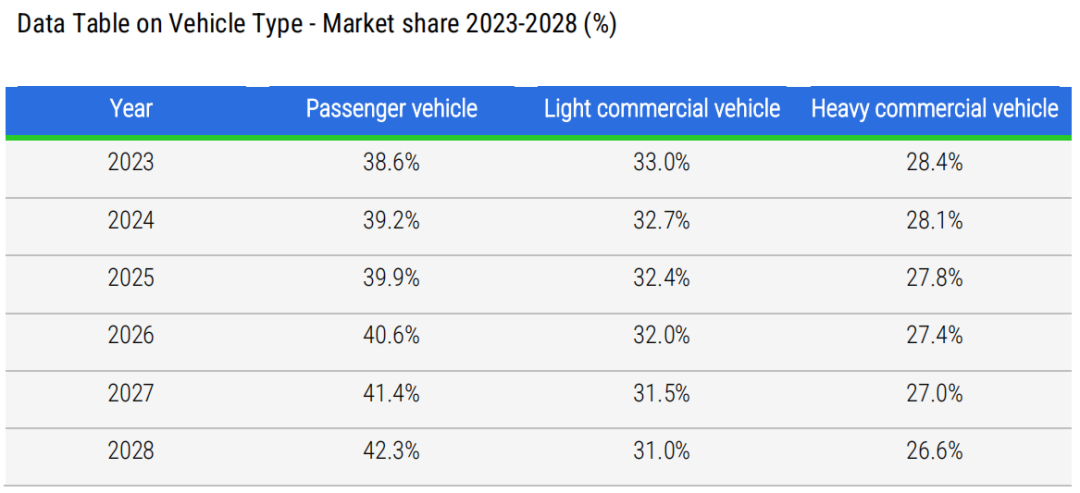

2.2 车型细分车型细分包括乘用车、轻型商用车和重型商用车。2023年,全世界汽车半导体市场由乘用车部分以38.6%的市场占有率主导,重型商用车部分市场占有率最小,为28.4%。预计到2028年,全世界汽车半导体市场将由乘用车部分以42.3%的市场占有率继续主导,而重型商用车部分预计将保持最小的市场占有率,为26.6%。从2023年到2028年,乘用车部分预计将实现15,282.1百万美元的增量增长,而重型商用车部分预计将推动7,392.5百万美元的增量增长。

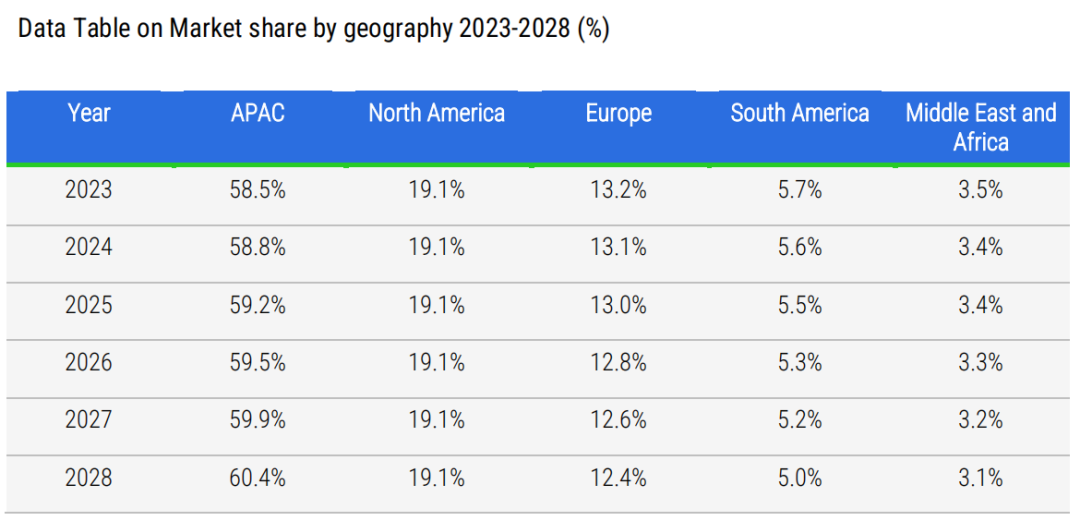

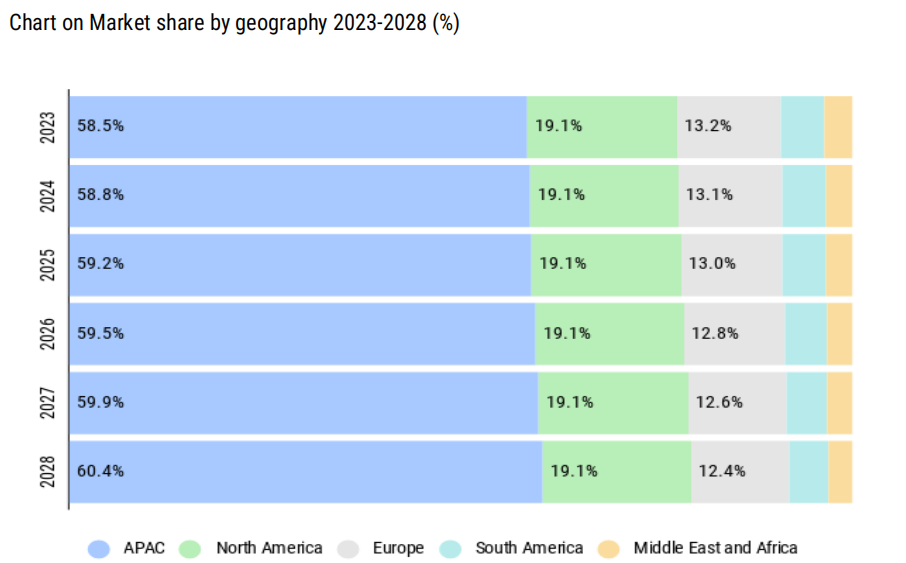

2.3 地理区域细分地理区域细分包括亚太地区、北美地区、欧洲、南美和中东与非洲。2023年,全世界汽车半导体市场由亚太地区以58.5%的市场占有率主导,而中东与非洲市场占有率最小,为3.5%。预计到2028年,全世界汽车半导体市场将由亚太地区以60.4%的市场占有率继续主导,中东与非洲预计将保持最小的市场占有率,为3.1%。从2023年到2028年,亚太地区预计将实现19,909.9百万美元的增量增长,而中东与非洲预计将推动745.6百万美元的增量增长。

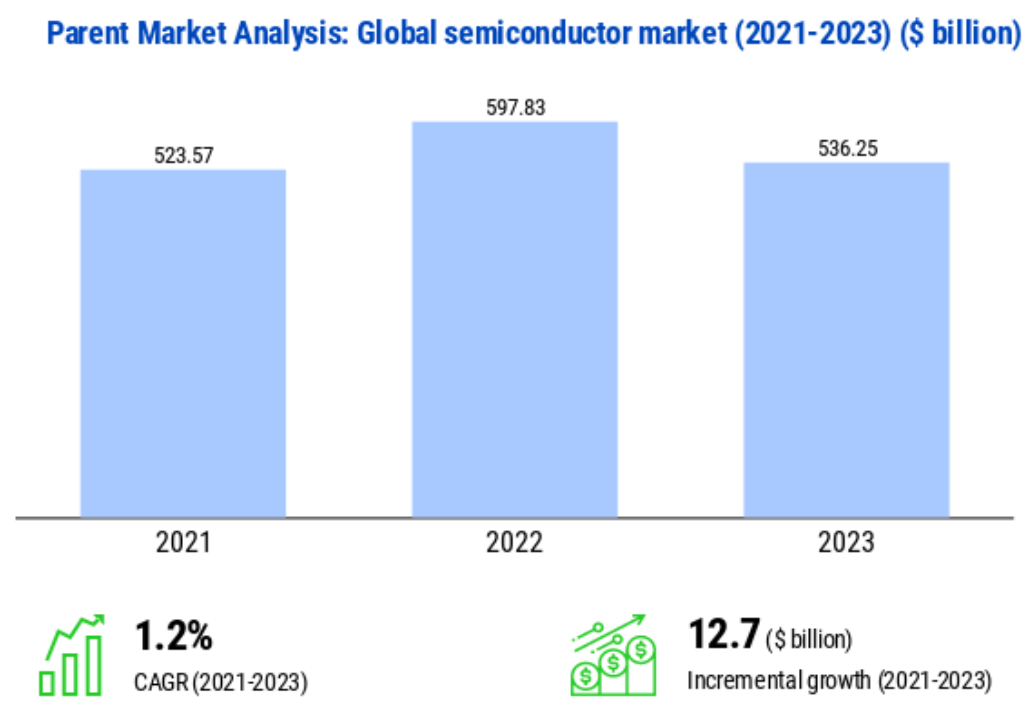

3.1 市场生态体系全世界汽车半导体市场是全球半导体市场的一部分。2021年全球半导体市场估值为5235.7亿美元,到2023年达到5362.5亿美元。全球半导体市场在2021至2023年间见证了127亿美元的增量增长,并注册了1.2%的复合年增长率。父市场涵盖了半导体制造商,这一些企业生产集成电路(IC),如存储器、逻辑、模拟和微组件;光电子器件;传感器;以及离散半导体。Technavio通过考虑半导体IC的单位出货量产生的收入来计算全球半导体市场规模。市场上的供应商将半导体IC运送给原始设备制造商(OEM)和原始设计制造商(ODM)。这些半导体IC可以来自代工厂或无晶圆厂公司,包括集成器件制造商(IDM)。

3.2 市场特性为了评估全世界汽车半导体市场的特征和行为,分析了市场参与者和外部力量的相互作用。2023年,全世界汽车半导体市场处于增长阶段,并且在参与者方面表现出分散的市场环境。2023年参与者最重要的市场行为是创新。监管控制是2023年影响市场的重要力量。颠覆威胁也是2023年影响市场的重要力量。

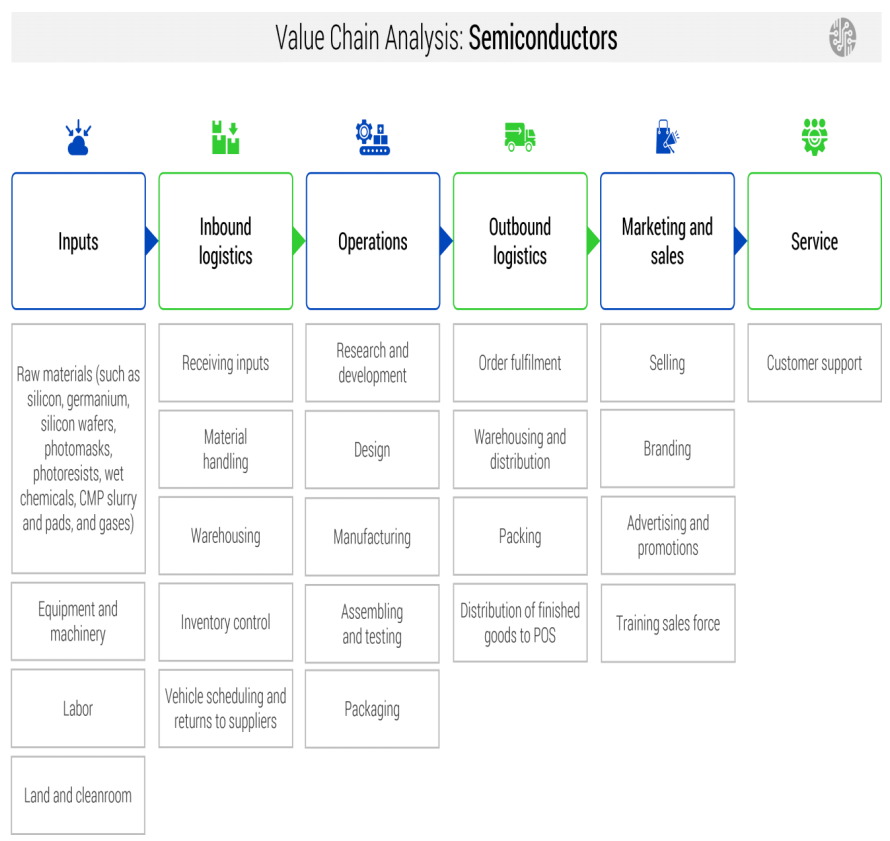

3.3价值链分析半导体市场拥有全球一体化的供应链,包括执行以下一个或多个活动的公司:原材料供应、研发(R&D)、设计、制造、组装、测试、包装和分销,每个活动都需要专业化并为产品增加价值。供应商包括为硅、锗、硅片、光罩、光刻胶、湿化学品、CMP浆料和垫、气体、溅射靶、光刻胶辅助材料、包装材料、铅框架等提供原材料的网络。洁净室、土地、建筑以及设备和机械是半导体制造所需的其他输入。半导体生产包括前端和后端两个基本阶段。前端涉及材料准备(电路设计、光罩制造和原始晶圆制造)和晶圆制造/加工(重复的刻蚀、沉积、掺杂、平坦化和过程测试周期)。后端涉及组装、包装和最终测试操作。半导体供应链中的各个生产阶段如下:研发、设计、制造、组装、测试和包装。

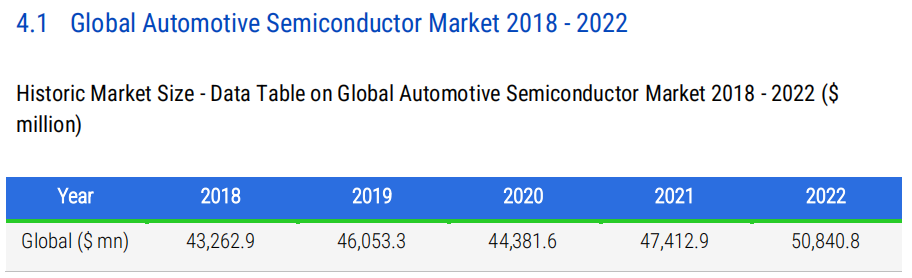

4.1 全世界汽车半导体市场2018 - 2022全世界汽车半导体市场在2018年的估值为43,262.9百万美元,到2022年达到了50,840.8百万美元。这在2018至2022年间创造了7,577.9百万美元的增量增长机会。根据历史期间的市场中断,市场以4.1%的复合年增长率增长。

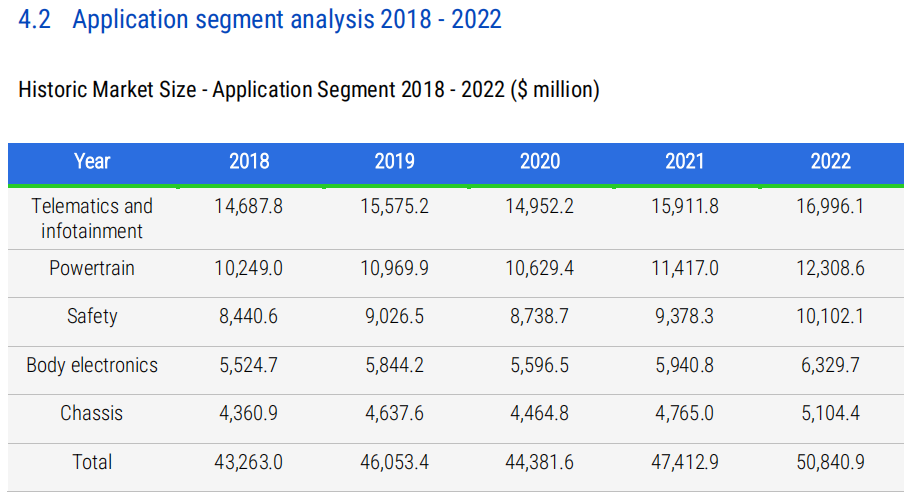

4.2 应用细分市场分析2018 - 2022在应用领域,远程信息处理和娱乐系统在2018年是最大的细分市场,并在2022年继续成为最大的细分市场。这一细分市场在2018至2022年间见证了2,308.3百万美元的增量增长机会。在历史期间,该细分市场的复合年增长率为3.7%。动力总成是2018年第二大的细分市场,并在2022年继续成为第二大的细分市场。这一细分市场在2018至2022年间见证了2,059.6百万美元的增量增长机会,复合年增长率为4.7%。安全系统是2018年第三大的细分市场,并在2022年继续成为第三大的细分市场。这一细分市场在2018至2022年间见证了1,661.5百万美元的增量增长机会,复合年增长率为4.6%。车身电子是2018年第四大的细分市场,并在2022年继续成为第四大的细分市场。这一细分市场在2018至2022年间见证了805.0百万美元的增量增长机会,复合年增长率为3.5%。底盘在2018年是最小的细分市场,并在2022年继续成为最小的细分市场。这一细分市场在2018至2022年间见证了743.5百万美元的增量增长机会,复合年增长率为4.0%。

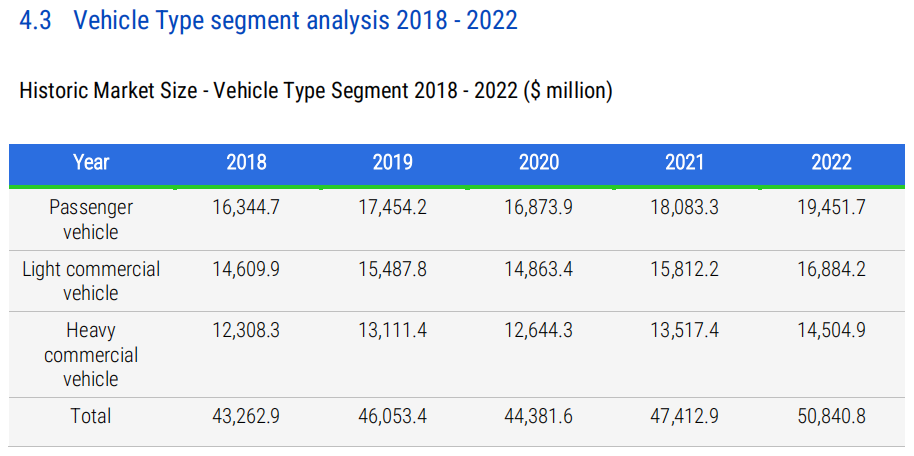

4.3 车型细分市场分析2018 - 2022在车型领域,乘用车在2018年是最大的细分市场,并在2022年继续成为最大的细分市场。这一细分市场在2018至2022年间见证了3,107.0百万美元的增量增长机会,复合年增长率为4.4%。轻型商用车在2018年是第二大的细分市场,并在2022年继续成为第二大的细分市场。这一细分市场在2018至2022年间见证了2,274.3百万美元的增量增长机会,复合年增长率为3.7%。重型商用车在2018年是最小的细分市场,并在2022年继续成为最小的细分市场。这一细分市场在2018至2022年间见证了2,196.6百万美元的增量增长机会,复合年增长率为4.2%。

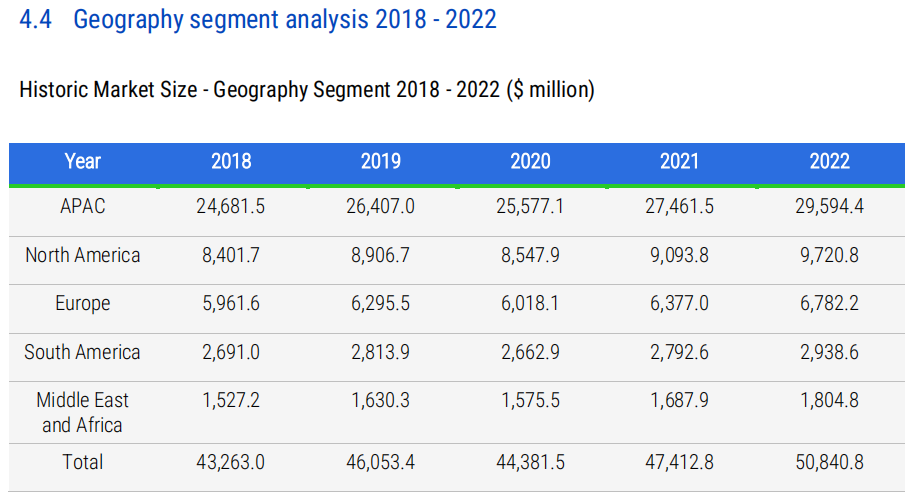

4.4 地理细分市场分析2018 - 2022在地理区域,亚太地区在2018年是最大的细分市场,并在2022年继续成为最大的细分市场。这一细分市场在2018至2022年间见证了4,912.9百万美元的增量增长机会,复合年增长率为4.6%。北美地区在2018年是第二大的细分市场,并在2022年继续成为第二大的细分市场。这一细分市场在2018至2022年间见证了1,319.1百万美元的增量增长机会,复合年增长率为3.7%。欧洲在2018年是第三大的细分市场,并在2022年继续成为第三大的细分市场。这一细分市场在2018至2022年间见证了820.6百万美元的增量增长机会,复合年增长率为3.3%。南美在2018年是第四大的细分市场,并在2022年继续成为第四大的细分市场。这一细分市场在2018至2022年间见证了247.6百万美元的增量增长机会,复合年增长率为2.2%。中东和非洲在2018年是最小的细分市场,并在2022年继续成为最小的细分市场。这一细分市场在2018至2022年间见证了277.6百万美元的增量增长机会,复合年增长率为4.3%。

5.1.1 技术进步技术进步是推动全世界汽车半导体市场增长的重要的条件。随着人工智能、区块链和增材制造等新兴技术在汽车行业的应用,对存储设备和集成电路的需求持续不断的增加。电动化和自动化汽车的兴起增加了对半导体的需求,从而推动了市场的发展。

5.1.2 市场需求变化汽车行业对半导体的需求在过去几年中明显地增长,这一需求变化受到花了钱的人智能化和电动化汽车偏好增加以及对车辆性能和安全性要求提高的多重因素影响。

5.1.3 政策与法规影响全球各国政府对减少温室气体排放的法规和政策也在推动汽车行业向更环保、更高效的技术转型,这进一步增加了对汽车半导体的需求。例如,美国的企业平均燃油经济性(CAFE)标准、日本的排放标准、欧洲的Euro标准及印度的Bharat阶段(BS)VI标准等,都在推动汽车发动机的持续改进,从而推动了全世界汽车半导体市场在动力总成领域的增长。

5.2.1 供应链稳定性COVID-19疫情对全世界汽车半导体市场的供应链造成了严重破坏,导致生产和供应放缓,特别是在中国。这导致了某一些半导体的短缺、交货期延长和价格持续上涨,对市场造成了负面影响。

5.2.2 技术标准与协议缺失缺乏全球统一的技术标准和协议是汽车半导体市场面临的另一个挑战。不同国家或地区有不同的法规,这在某种程度上预示着汽车公司需要调整生产标准以在全球不同市场分销产品,这导致了财务损失,并可能会影响新产品的开发。

5.2.3 数据安全与隐私问题随着汽车半导体技术的持续不断的发展,尤其是与互联网连接相关的技术,数据安全和隐私问题成为了市场的一个重要挑战。汽车远程信息处理应用中的无线通信系统容易受到黑客攻击和信息盗窃的威胁,这可能会阻碍市场增长。

5.3.1 新兴市场开发新兴市场,尤其是亚太地区的增长,为全世界汽车半导体市场提供了巨大的机遇。随着这些地区经济的增长和汽车需求的增加,汽车半导体市场有望实现显著增长。

5.3.2 产品创新与差异化市场上的创新和产品差异化为汽车半导体制造商提供了增长机会。通过开发新技术和产品,公司能够提高其市场份额并增加利润。

5.3.3 环境与可持续发展趋势全球对环境问题和可持续发展的关注日益增加,这为汽车半导体市场提供了机遇。随着对低碳排放和能源效率的需求增加,市场对高效能半导体的需求也在增长。

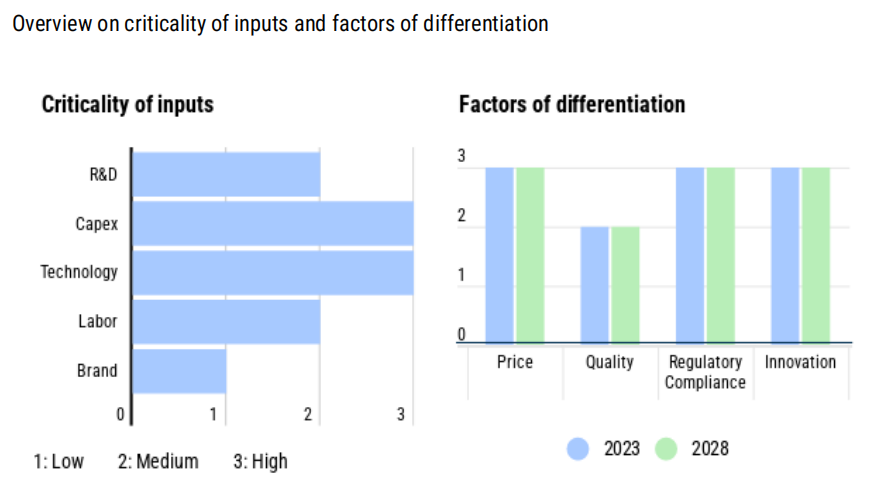

6.2 竞争格局为了评估市场中公司面临的供需挑战,分析了公司投入与提供给客户的差异化产品和服务质量之间的相互作用。对于全球汽车半导体市场的公司来说,最重要的投入是资本支出和技术。接下来按重要性排序的投入是研发和劳动力。2023年最重要的差异化因素是价格、法规遵从性和创新。

6.3 竞争格局颠覆2023年市场格局被颠覆的可能性是中等的,预计到2028年这种威胁将保持不变。虽然颠覆威胁是战略性质的,但供应商的运营风险已根据其对业务的负面影响和发生概率进行了映射。

7.1 地理细分全球汽车半导体市场被细分为亚太地区(APAC)、北美地区、欧洲、南美和中东与非洲。2023年,全球汽车半导体市场由亚太地区主导,市场占有率为58.5%,而中东与非洲的市场份额最小,为3.5%。预计到2028年,全世界汽车半导体市场仍将由亚太地区主导,市场份额为60.4%,中东与非洲预计将保持最小的市场份额,为3.1%。在预测期间,亚太地区预计将实现19909.9百万美元的增量增长,而中东与非洲预计将推动745.6百万美元的增量增长。

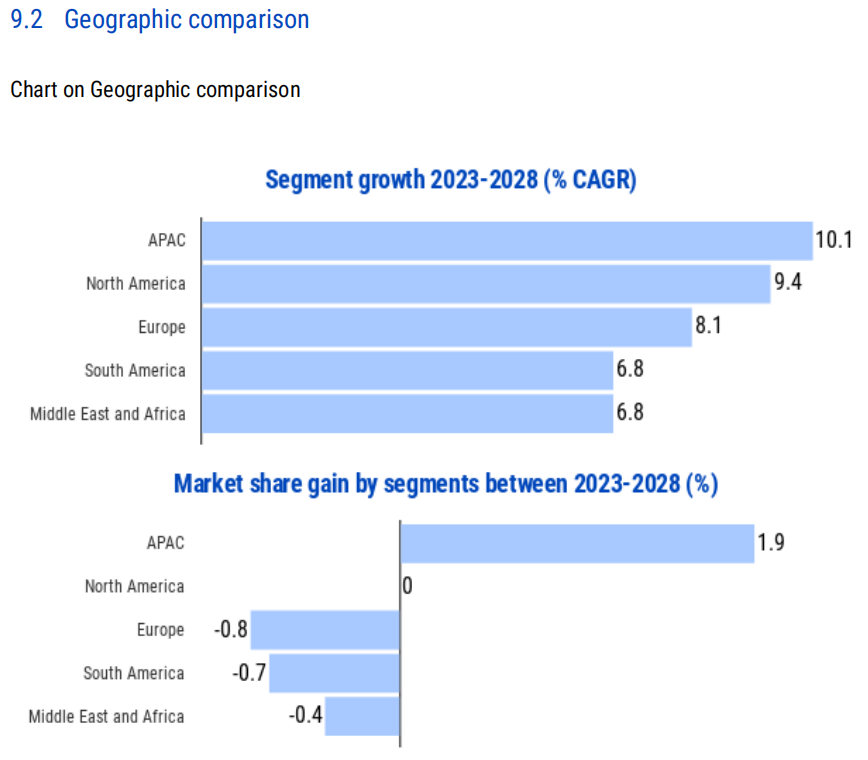

7.2 地理比较亚太地区预计将以10.1%的最高复合年增长率扩张,在预测期间获得1.9%的市场份额。然而,预计欧洲将以8.1%的最慢复合年增长率增长,导致市场份额在预测期间减少0.8%。

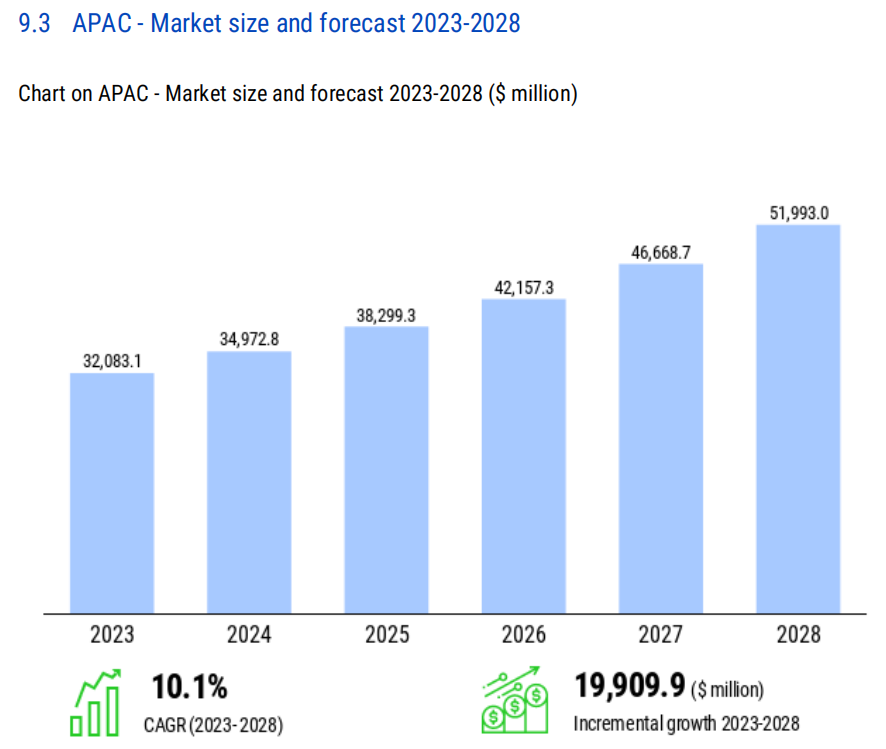

7.3 亚太地区(APAC)- 市场规模和预测2023-2028亚太地区将在预测期间的每年都实现增长,2023年至2028年期间的年增长率将在9.0%至11.4%之间变化。亚太地区在2023年是最大的区域市场,并将在2028年继续成为最大的区域市场。它将以10.1%的复合年增长率增长,这比整体市场快。它将是整体市场中增长最快的区域,并将从2023年的320831百万美元增长到2028年的519930百万美元。它将贡献整体市场在2023年至2028年间增量增长的63.6%。亚太地区在2023年贡献了全世界汽车半导体市场的58.5%,其贡献将在2028年增加到60.4%。

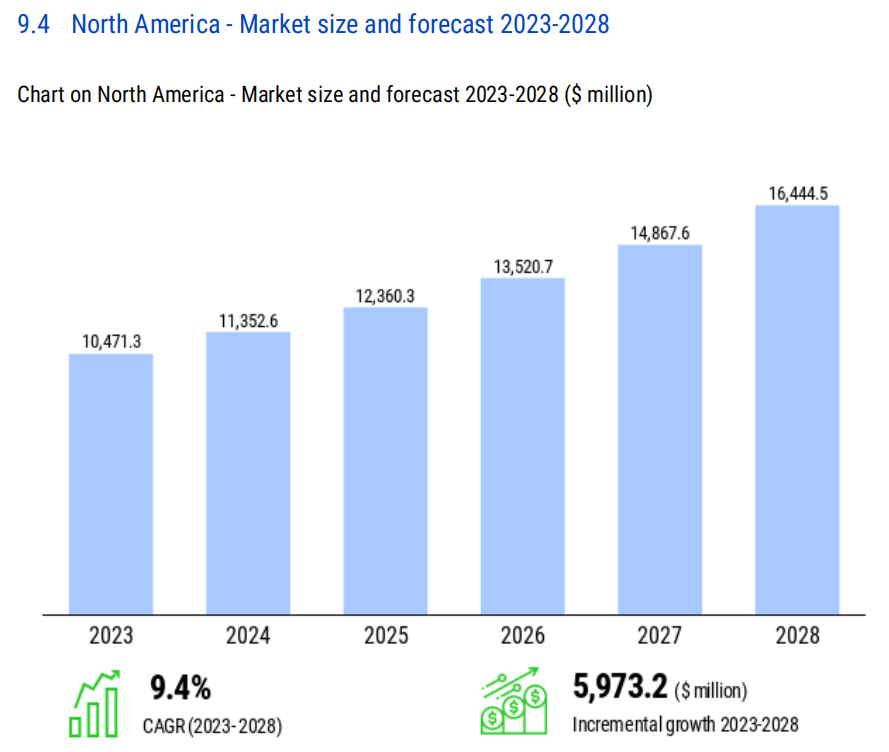

7.4 北美地区 - 市场规模和预测2023-2028北美地区将在预测期间的每年都实现增长,2023年至2028年期间的年增长率将在8.4%至10.6%之间变化。北美地区在2023年是第二大区域市场,并将在2028年继续成为第二大区域市场。它将以9.4%的复合年增长率增长,这与整体市场相同。它将是整体市场中第二快增长的区域,并将从2023年的104713百万美元增长到2028年的164445百万美元。它将贡献整体市场在2023年至2028年间增量增长的19.1%。北美地区在2023年贡献了全世界汽车半导体市场的19.1%,其贡献将在2028年保持19.1%。

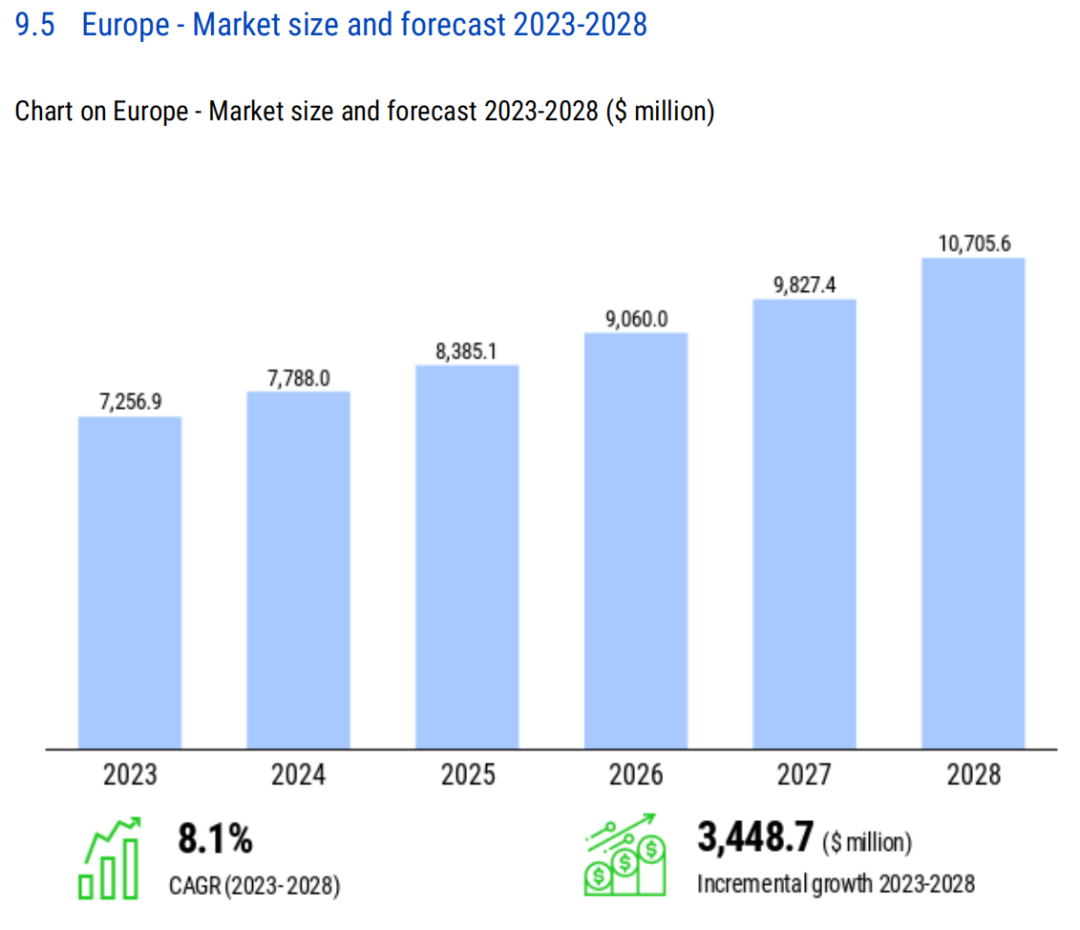

7.5 欧洲 - 市场规模和预测2023-2028欧洲将在预测期间的每年都实现增长,2023年至2028年期间的年增长率将在7.3%至8.9%之间变化。欧洲在2023年是第三大区域市场,并将在2028年继续成为第三大区域市场。它将以8.1%的复合年增长率增长,这比整体市场慢。它将是整体市场中第三快增长的区域,并将从2023年的72569百万美元增长到2028年的107056百万美元。它将贡献整体市场在2023年至2028年间增量增长的11.0%。欧洲在2023年贡献了全世界汽车半导体市场的13.2%,其贡献将在2028年下降到12.4%。

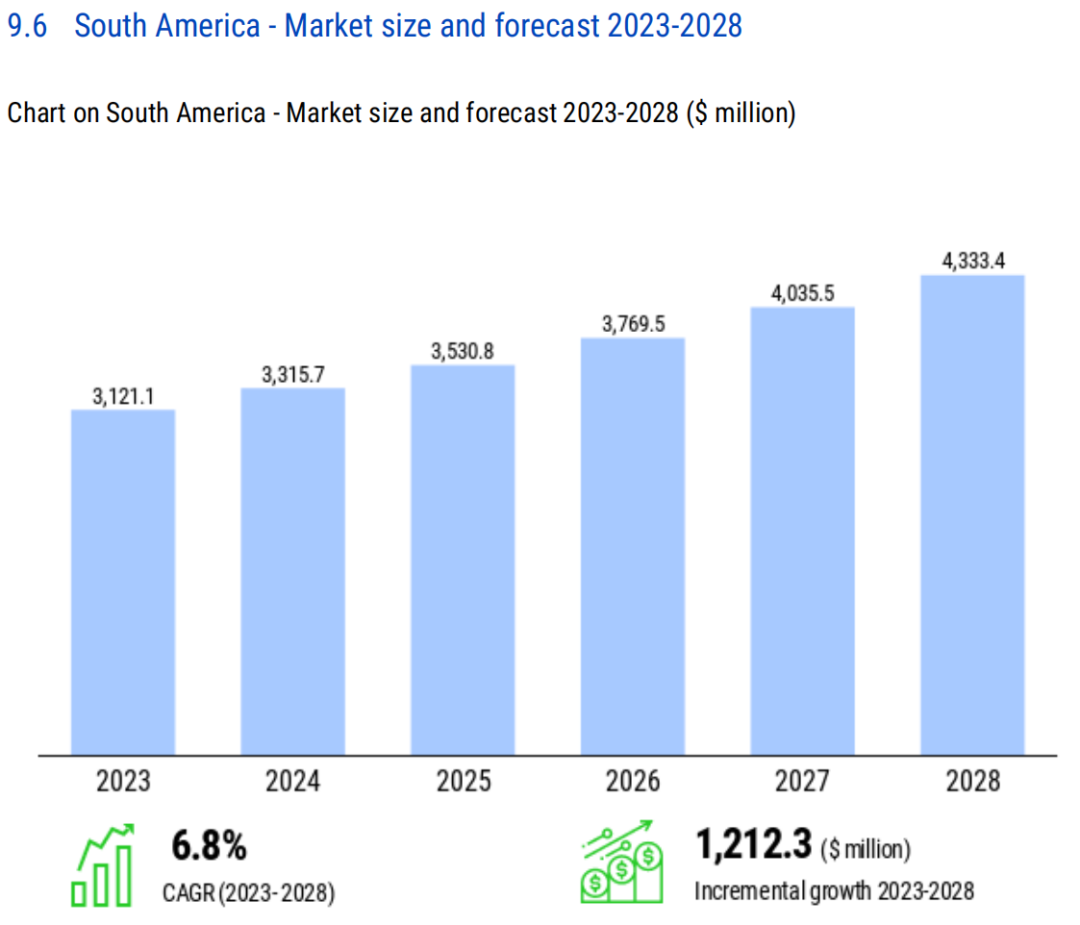

7.6 南美 - 市场规模和预测2023-2028南美将在预测期间的每年都实现增长,2023年至2028年期间的年增长率将在6.2%至7.4%之间变化。南美在2023年是第四大区域市场,并将在2028年继续成为第四大区域市场。它将以6.8%的复合年增长率增长,这比整体市场慢。它将是整体市场中增长最慢的区域,并将从2023年的31211百万美元增长到2028年的43334百万美元。它将贡献整体市场在2023年至2028年间增量增长的3.9%。南美在2023年贡献了全世界汽车半导体市场的5.7%,其贡献将在2028年下降到5.0%。

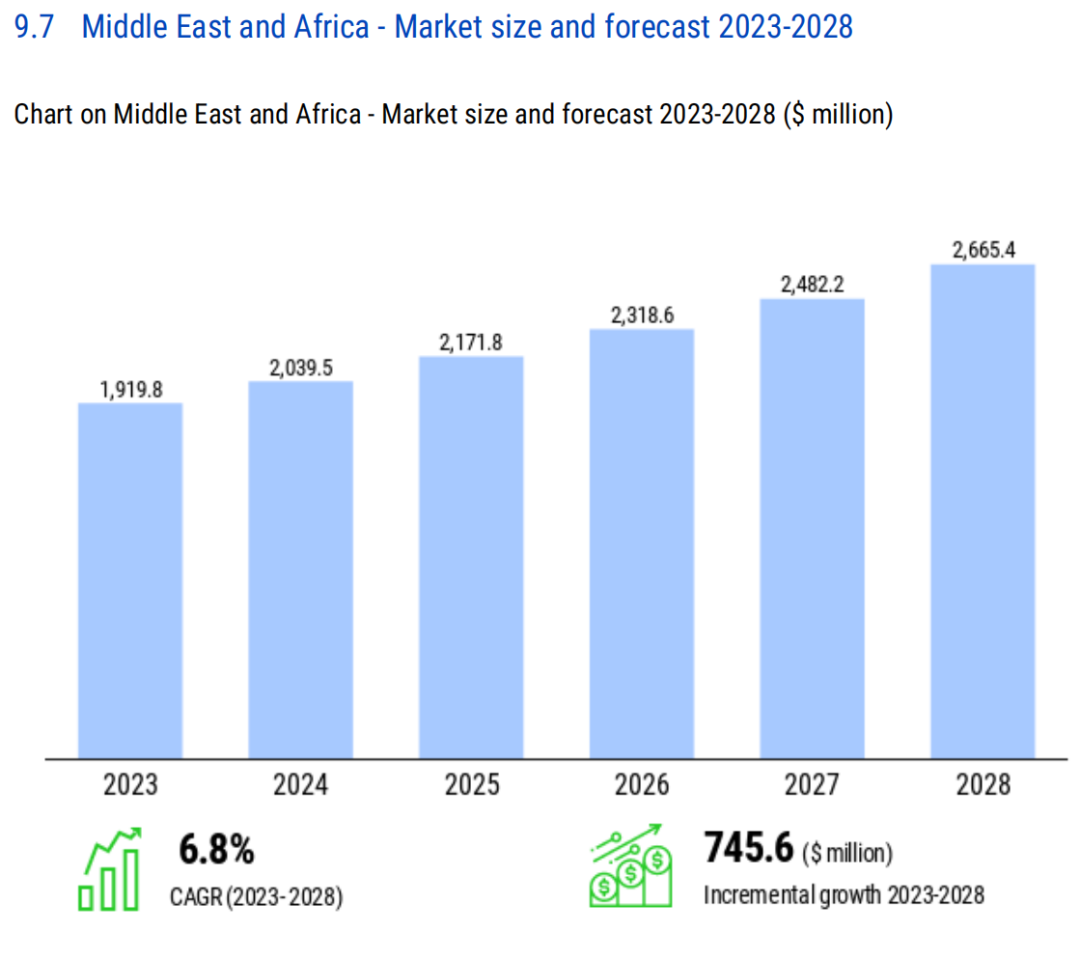

7.7 中东与非洲 - 市场规模和预测2023-2028中东与非洲将在预测期间的每年都实现增长,2023年至2028年期间的年增长率将在6.2%至7.4%之间变化。中东与非洲在2023年是最小的区域市场,并将在2028年继续成为最小的区域市场。它将以6.8%的复合年增长率增长,这比整体市场慢。它将是整体市场中第四快增长的区域,并将从2023年的19198百万美元增长到2028年的26654百万美元。它将贡献整体市场在2023年至2028年间增量增长的2.4%。中东与非洲在2023年贡献了全世界汽车半导体市场的3.5%,其贡献将在2028年下降到3.1%。

8.1 结论全世界汽车半导体市场正处于一个快速发展的阶段,受到多种技术进步、市场需求变化和政策驱动因素的影响。从2018年到2022年,市场见证了稳健的增长,预计这一趋势将在未来几年内持续。市场的主要驱动力包括对先进驾驶辅助系统(ADAS)的日益增长的需求、车辆电动化和自动驾驶技术的发展,以及全球对减少温室气体排放的法规和政策。尽管市场面临供应链中断、技术标准不统一和数据安全等挑战,但新兴市场的发展、产品创新和环境可持续性趋势为市场提供了巨大的机遇。

8.2.1 行业投资热点企业应关注亚太地区,特别是中国、日本和韩国,因为这些国家预计将在未来几年内推动市场的大部分增长。此外,投资于电动汽车和自动驾驶技术的研发,以满足日益严格的排放标准和消费者对高科技汽车的需求,也是一个重要的投资方向。

8.2.2 风险管理建议鉴于供应链中断和技术变革带来的风险,企业应采取多元化供应链策略,并保持灵活的生产能力以适应市场变化。同时,加强与政府和行业的合作,以应对不断变化的法规和标准,确保业务的合规性和可持续性。

8.2.3 技术创新和合作企业应继续投资于研发,以推动技术创新,特别是在半导体设计和制造领域。同时,通过与其他技术领先企业的合作,可以加速新技术的商业化,并提高产品的竞争力。

8.2.4 市场多元化为了降低对单一市场或技术的依赖,企业应寻求市场多元化,包括探索新的应用领域和地理市场。这将有助于企业在全世界汽车半导体市场中保持竞争力,并能够更好地应对市场波动。

文章出处:【微信号:深圳市赛姆烯金科技有限公司,微信公众号:深圳市赛姆烯金科技有限公司】欢迎添加关注!文章转载请注明出处。

年度最佳企业奖 /

展望 /

总规模(TAM)从400亿美元增长至760亿美元。2023年,ST营收占比9.2%,排名第三。近年来,整

高可靠性、高性能产品服务矩阵。公司先后荣获“国家高新技术企业”和“深圳专精特新企业”称号,产品畅销

片光明?—— Lab Companion 受益于“5G+万物互联”概念的兴起,以及新能源

片光明?—— Lab Companion /

用于驾驶员监控系统的NIR LED驱动器套件STR-DMS-NCV7694-GEVK系列数据手册

【正点原子STM32H7R3开发套件试用体验】开箱、简介、上电、工程测试

【RA-Eco-RA4E2-64PIN-V1.0开发板试用】+小白折腾瑞萨RA系列全过程02