IDM之争芯片企业的“爷孙三代同堂”

本文是笔者在与郭启航师弟合著《芯路》后,对芯片企业模式做的一次思考。分5个环节阐述,分别是:(1)“爸爸和儿子”,讲IDM和Foundry/Fabless。(2)“爷爷今安在”,讲IDMP。(3)“盛气凌人的爸爸”,讲IDM。(4)“朝气蓬勃的儿子”讲Foundry/Fabless模式。(5)“中国人都想做爸爸,但儿子才是未来”,是对国内设计企业热衷上生产线做IDM或者轻IDM的一些个人看法。

爸爸。在1987年之前,全球的集成电路行业大半都是IDM模式,即在企业内部完成芯片设计、生产和测试封装三个流程。英特尔、三星、海力士、美光是IDM的代表企业。英特尔等IDM巨头的芯片生产能力除了满足自身需求外,偶尔也向外部提供少量的芯片加工制造服务作为副业,当时市场上并没有专业的代工服务。

儿子。1987年,随着产品的工业化程度加深,社会分工越加专业化,从IDM模式衍生出了Foundry-Fabless模式。中国台湾地区的台积电创立了全球第一家纯代工芯片制造企业,让芯片设计企业从资本密集、资产密集的制造业务中解脱出来。Foundry的代表企业包括台积电、格罗方德、台联电、中芯国际、华虹集团等,Fabless更是群星灿烂,高通、博通、英伟达、联发科、海思科技等等不一而举。

有一个古老的模式,早期的美国IBM,中期的欧洲列强,近期的日本巨头,都采用过。IDM只是把设计、制造、封测一体化,相对于美国英特尔这样的集成电路IDM企业,日本企业并非严格意义上的IDM企业,它们比IDM走的更远、上下游捆绑的更紧密。我们不妨把日本半导体企业这一模式称之为IDMP,这里P指产品(Product),是爷爷辈的模式。直到上世纪90年代日本半导体走入困境不得不进行分拆整合之前,日本的半导体业务几乎都是大集团下的子部门,其半导体技术和芯片产品的需求,完全来自于集团自身终端产品的需要。这完全迥异于美国英特尔这种IDM企业全力满足市场上最广泛的技术和产品需求。前者客户是自己的母公司集团,需求稳定,但很容易因为母公司集团的波动而发生不可抗的波动性;后者客户是整个市场,空间巨大且会提出广泛的技术挑战,有利于产品综合性能的提升。日本IDMP,在半导体发展早期,日本凭借其IDMP模式取得了一定的一马当先的优势,尤其是日本企业在小家电等终端市场的辉煌成就,间接带动了日本半导体产业的腾飞,曾经培育出索尼、NEC、东芝、日立、富士通这些世界级的电子综合集团。

IDMP缺点也很明显。首先,大集团的半导体部门销售方向和研发方向固定,缺乏竞争环境,技术创新动力弱。其次,半导体部门很容易受到集团终端部门的影响,终端销售好,半导体部门业绩就好,反之亦然。日本曾经占据了半导体产业下游应用的大部分风口,包括电视、PC、收音机、家电等;当风口转移到手机、平板等移动智能终端时,日本终端制造快速萎缩,导致全球前六大手机生产厂商缺乏日本企业,间接导致了日本半导体产业的萎缩。在大型集团里养尊处优的半导体部门,也缺乏创新的动力,集团效益不好,对半导体部门的研发支持相应减少。加之日本传统的终身雇佣制,年轻人以进入大厂工作一辈子为目标。日本大集团之外很难见到美国硅谷式半导体创业的星星之火。

“IDMP模式”并非日本一个国家特色,欧洲的半导体也有类似的经历。德国西门子和荷兰飞利浦都是电子信息综合集团,旗下半导体事业部很强大。德国西门子集团在1999年将半导体业务分离出来,成立了一家新的公司,这就是今天车用电子芯片世界上的排名第二的德国英飞凌公司(INFINEON),一家IDM企业。荷兰飞利浦集团在2006年将半导体业务分离出来,成立了一家新的公司,这就是今天车用电子芯片世界上的排名第一的荷兰恩智浦公司。

有一个常见的观点,就是设计企业有了条件,就可以上生产线做IDM。在低端开设一家芯片工厂的成本是10亿美元级别,如果希望在台联电或格罗方德运营水平上运营,则成本为500亿美元级别。中国台湾地区联发科公司负责人曾做过评价:“如果一家IDM公司的营业额超过50亿美元,我相信他们依然可以维持自己的晶圆厂,但如果是二三十亿美元以下的中型厂,恐怕就必须朝无晶圆厂(Fabless)的设计公司发展。”这句话也能够理解为,如果一家纯芯片设计公司的年收入达到50亿美元级别,那么就经济实力可优先考虑IDM模式。

联发科公司2021年收入高达174亿美元,远超于其宣称的可自建工厂做IDM的经济门槛,然后并没有做这样的选择。今天几乎所有的IDM都是在1990年之前成立的。30多年过去了,从那时开始的大型设计企业,没有一家转型IDM的,包括高通(2021年收入268亿美元)、博通(2021年收入187亿美元)、英伟达(2021年收入162亿美元)等等。AMD作为老牌IDM企业,则在2015年剥离了全部芯片制造板块,即今天的美国格罗方德公司,退出了IDM模式。

一是做IDM需要财大气粗。其工厂设备不但一次性投入高,还需要每2-3年连续数百亿投入,是极重的资本支出负担。即使是资本充裕的美国,也只有英特尔能幸运能够引领个人计算机行业,这使其能够在逻辑工艺开发方面投入巨资,使其在该领域处于无与伦比的领导地位,依靠垄断利润连续投资工厂。至于美国另一家IDM企业美光,也是因其位于美国成本相比来说较低的地区(爱达荷州),使其能够在上世纪九十年代和本世纪初的半导体低潮中存活下来。

二是IDM企业构筑了奇高的围墙壁垒,在行业内大半处于一言九鼎的垄断地位,无论是CPU的英特尔,模拟芯片的德州仪器,还是存储芯片的三星、海力士和美光。

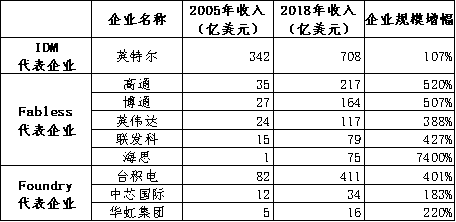

Foundry-Fabless模式的诞生,大幅度的降低了芯片设计的门槛,几个有经验的芯片工程师,就可以组建团队,开展芯片设计业务,然后付费给芯片代工企业加工生产,形成自主品牌产品。Fabless企业的收入规模也不断攀升,开始与传统IDM巨头同台竞技。而Foundry厂商专业的人做专业的事儿,集中精力加大研发投入,提高产能利用率,减少相关成本,也赚的盆满钵满。从笔者进行的2005年到2018年的统计数据看,Foundry企业和Fabless企业的规模增速,均远超同期的IDM有突出贡献的公司英特尔。

一个有趣的现象是,AMD分拆出的格罗方德成为全世界第二大代工企业(Foundry),运营表现一直差强人意,多年净亏损,与第一大台积电常年超30%净利润率绝对没可比性,效益甚至也远差于第五、第六的中芯国际、华虹集团。这反过来能说明原先AMD集团IDM模式下的芯片制造业务确实没有专业度和性价比可言,没有市场竞争力,是在侵蚀设计业务的老本吗?

爸爸虽说盛气凌人,但其实偶尔也有些心虚。因为爸爸需要面面俱到,需要全面主持所有的环节事务,在与年轻人竞争时,常会在某些环节力不从心。在半导体产业实践中,有头有脸的爸爸们,都在向儿子模式靠拢。

1、譬如美国AMD左思右想,发现庞大的工厂影响了它在设计方面的聚焦投入,分拆了工厂,壮士断腕得以再度辉煌。

2、譬如昨天的三星电子,已经从100%IDM,成功培育出Foundry板块,慢慢的变成了全球仅次于台积电的第二大芯片代工企业,并立下了“2030年芯片代工成为全世界第一”的目标。

3、譬如昨天的德州仪器、英飞凌、恩智浦瑞萨们,已不再坚守100%IDM,而是把芯片制造的增量需求,扔给台积电等代工企业完成。

4、譬如今天的英特尔,发现芯片制造工艺升级换代已经输给了年轻人台积电,正在犹豫要不要学AMD呢。

现在我们正真看到,台积电、高通、英伟达、博通等选择了最年轻的“Foundry/Fabless”模式,朝气蓬勃!英特尔、德州仪器、恩智浦、英飞凌等选择了坚持IDM模式,成熟稳重!全球唯有日本半导体企业,从始至终坚持爷爷模式,老态龙钟!直到三菱电机半导体事业部、日立制作所半导体事业部、NEC电子运行艰难,分别从各自的总部分离并重新组合为瑞萨电子,日本半导体才部分从IDMP模式进入IDM模式,

常见的观点认为,中国面临美国乃至整个西方世界的高科技封锁,会面临海外芯片代工企业拒绝给代工的巨大风险,因此设计企业转型IDM具有特殊的必要性。因此,近年来杭州士兰微、无锡华润微、比亚迪半导体、格科微、闻泰、卓胜微都在向IDM模式转变。

笔者认为,短期内部分有经济实力的纯芯片设计企业通过建厂解决产能供给是必要的。从真实的情况看,相关企业更多聚焦在模拟、功率等非先进工艺上,这些确实远水解不了近渴,基于两方面原因无法在短期内从专业代工厂那里得到满足。一是头部的代工企业忙于12英寸先进产能扩产,没有太多精力放在这些非先进工艺扩产上。二是中国国情,本土头部代工企业远未到台积电这样有巨额利润能自我循环投资的阶段,因此对来自国家和地方政府产业投资平台资金依赖度较高。众所周知,无论是国家部委、还是地方政府,更倾向于做高、大、上的生产线和产品,期待实现突破而不是“低水平重复建设”,因此头部代工企业虽然认识到非先进工艺的盈利能力,但很难得到充裕的资金来完成8英寸乃至12英寸45纳米以下生产线的投资。

然而,长期终究是要看性价比、看商品市场竞争力的。中国将来会有数十上百家半导体企业既擅长芯片设计,又精通芯片制造和工厂管理吗?显然不会,毕竟术业有专攻,并不是有了强大意愿就一定能实现美好目标。另外国内有一些消费电子巨头、汽车巨头、通信巨头、电网巨头,亲自下场做芯片设计,虽然暂时还没形成芯片设计、制造、最终用户一体化,但芯片设计+计算机显示终端模式,终究是在走日本IDMP的爷爷模式老路,作者觉得这不是长久之计。

其三,制造让渡控股权给头部代工企业,既确保了原有产能的供给,也避免分散过度的精力在不擅长的制造业务上。

第三种模式,实际上也是日本索尼集团正在走的方向。索尼是全球CMOS图像传感器行业的执牛耳者,一直以来是IDM企业;考虑到索尼CMOS图像传感器曾主要销售给集团内部的照相机、手机、摄像机等事业部,那时的索尼更是一个IDMP企业。索尼今天选择与台积电合作,在日本本土建设12英寸先进生产线,专门用于满足索尼的产能需求,日本政府相应给予巨额的补助。

冯锦锋博士,上海集成电路行业协会副秘书长,复旦大学客座教授、上海交通大学工学博士、清华大学工学双学士和管理学硕士,著有《一砂一世界》、《芯路》。作者邮箱: