【IPO价值观】IDM模式下大量外购芯片甚至成品槟城电子科创属性何在?

近年来,功率半导体市场需求回暖,甚至一度呈现出供不应求的状态,国内功率半导体企业都实现了业绩大幅度的提高。同时,国内长期资金市场逐渐完善,对发行企业更加包容,于是立昂微、银河微电、新洁能、协昌科技、东微半导、派瑞股份、芯导科技等数十家的功率半导体企业都积极谋划IPO并成功上市,寻求更高的发展。

自科创板开板之后,多数功率半导体企业在申报时大部分会选择登陆科创板,以期更快的效率实现IPO并获得更好的估值,深圳市槟城电子股份有限公司(简称“槟城电子”)便是其中之一。

据披露,槟城电子成立于1999年3月,是一家专注于防雷、防浪涌、防静电等防护电路设计以及防护元器件研

发、生产和销售的高新技术企业,产品涵盖陶瓷气体放电管(GDT)、瞬态电压抑制二极管(TVS)、半导体放电管(TSS)、静电保护二极管(ESD)、稳压二极管(Zener)、金属氧化物压敏电阻(MOV)、复合器件(SPD)等,是全球过压防护领域产品线最为齐全的厂商之一。

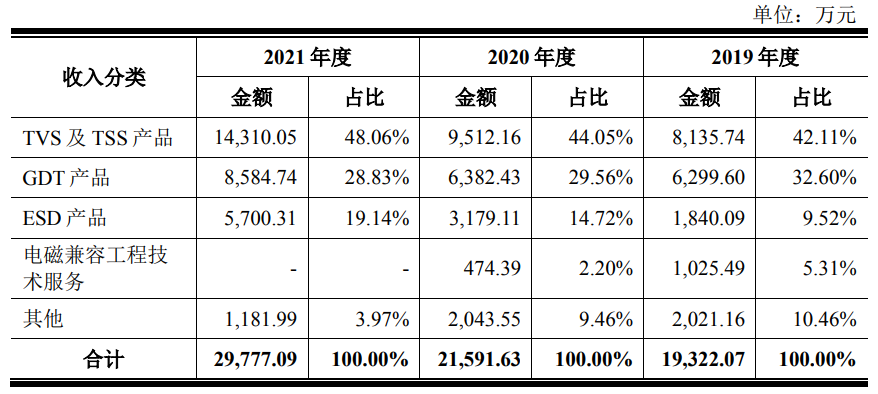

从招股书来看,尽管深耕半导体产业已久,但槟城电子的产品结构较为单一,大多分布在于气体放电管产品及半导体分立器件的二极管产品,而二极管无疑是国内技术成熟较高、竞争充分的细致划分领域产品。

不过,由于槟城电子整体营收规模较小,贡献其营收近半份额的TVS产品,整体市占率也尚不足1%,且接近一半的营收来自较为低端的TVS及TSS产品,而来自较为高端的ESD产品营收占比较小。

根据中国电子元件行业协会数据,2021年全球TVS(含ESD)市场规模约为217.0亿元,从槟城电子2021年度TVS产品(含ESD)约2亿元推算来看,其在全球的市占率约为0.92%。

GDT产品方面,尽管槟城电子来自GDT产品的营收仅8584.74万元,但根据中国电子元件行业协会数据,2021年全球GDT市场规模约为19.8亿元,槟城电子以4.4%的市场占有率位居全球第六,慢慢的变成了中国GDT行业的龙头企业。

不过,GDT市场容量并不大,且槟城电子主要的销售市场为中国大陆地区,2021年中国GDT市场规模约8.8亿元,其市场占有率已经接近10%,业绩增长的天花板也可以很快预见。

事实上,国内外从事防护器件的厂商众多,但防护器件基本都属于各大功率半导体厂商的一条产品线,无论是力特、安森美、意法半导体等国际巨头还是安世半导体、韦尔股份、维安电子、捷捷微电、芯导科技、乐山无线电、槟城电子、苏州固锝、银河微电、扬杰科技等国内厂商的产品线均不仅限于防护器件,多数企业都有着丰富产品线,并对MOS管、IGBT等高增长的功率器件有着布局。

相对而言,槟城电子科技类产品结构较为单一,抗风险能力较弱,并不利于公司的长期发展。

根据招股书的描述,槟城电子主要是采用IDM经营模式,虽然其子公司马鞍山槟城拥有月产10万片的4寸晶圆生产线条后道封测线,但仅在低端的TVS、TSS防护器件已具备IDM模式下全产业链经营能力,对于近年来加快速度进行发展的ESD产品尚无生产能力。

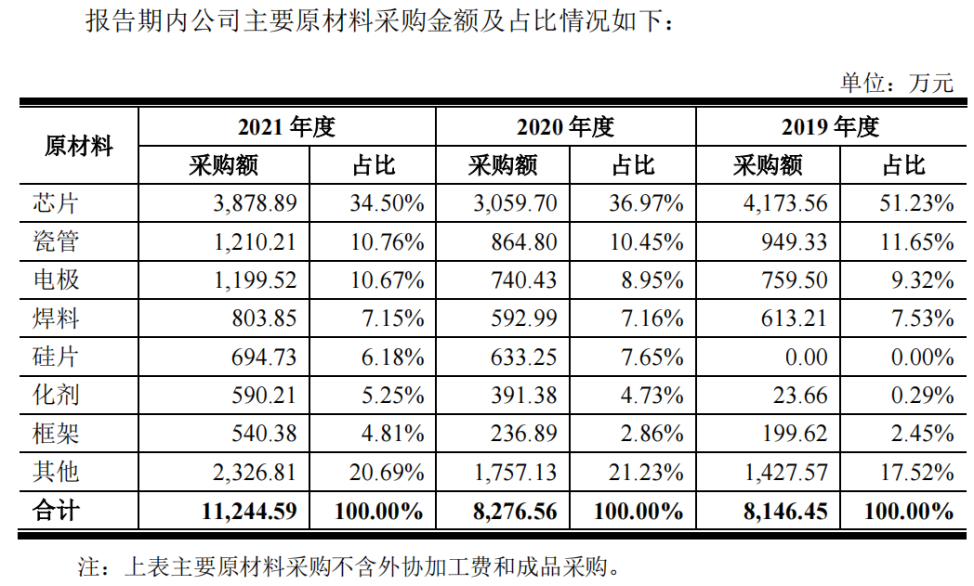

从槟城电子对原材料的采购金额来看,历年采购额占比最大的原材料均为芯片,还包括一些封装所需的原材料,尽管2020年起开始采购硅片,但硅片的采购金额占比不足10%,这与一般IDM企业显然并不相同。

槟城电子仅GDT产品能做到自主生产,除直接采购大量芯片外,TVS和ESD产品不但需要外协加工,甚至直接进行成品采购。

据了解,由于生产ESD芯片需要采用6吋-8吋芯片制造平台,而槟城电子仅有4吋晶圆生产线,其销售的ESD成品基本为全工序委托加工或外购的成品,根本不涉及自产。而TVS及TSS产品虽然有自主生产能力,但由于产能不足、生产设备缺失,芯片尚需外购,甚至连部分型号产品的封装能力都不具备。

2019年至2021年,槟城电子委外加工的费用高达2883.88万元、1955.24万元以及3515.01万元,不禁令人质疑其具备IDM模式下全产业链经营能力的可信度。

事实上,TVS、TSS、ESD均为中国半导体产业已经实现突破的产品,并非国内企业尚未掌握的高端芯片。

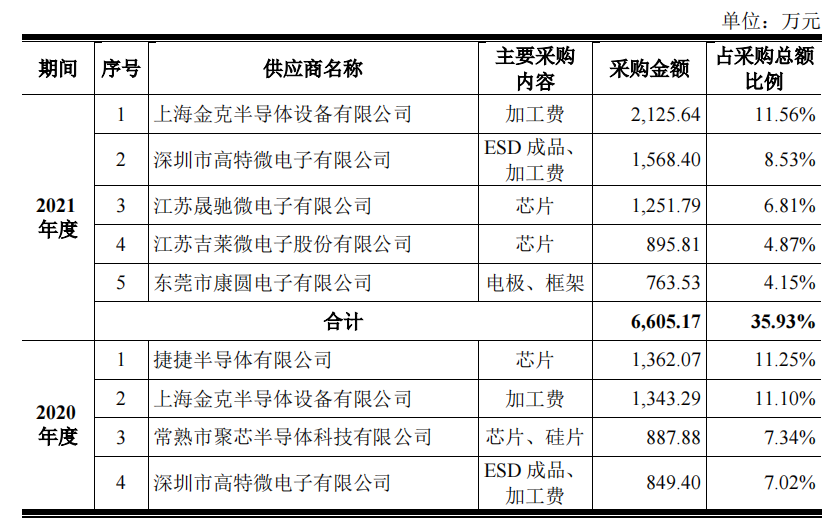

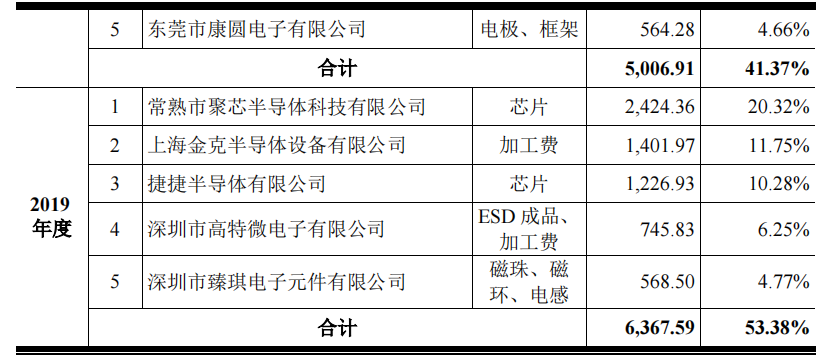

从槟城电子前五大供应商的情况也能看出,其芯片供应商包括吉莱微、晟驰微、高特微、金克半导体设备、捷捷半导体、聚芯半导体等,均为国内厂商,且芯片采购较为分散,供应商变动较大。能够准确的看出,其采购的芯片国内已经有许多供应商,但槟城电子仍需对外采购,也充分说明了其存在技术落后的事实。

作为一家选择登陆科创板IPO的企业,槟城电子虽然号称以IDM模式生产,但需要采购别的企业的芯片产品自行封装测试,甚至如同代理商一样直接从国内同行手中外购成品,“变身”为自有品牌对外销售,从而获取收入和利润,不免令人质疑其科创属性何在?开启科创板上市征程的底气又从何来?

【IPO价值观】销量持续下滑又遇现金流短缺,哪吒汽车港股IPO能否成功突围?