时间: 2024-09-05 00:44:11 | 作者: 唇部

3.2023年智能手机ODM排名出炉:华勤技术/龙旗科技/闻泰科技居前三

尽管全球电视市场下滑,但市场专家预计,鉴于其成本效益,MiniLED电视今年的出货量将首次超过OLED电视。

2023年全球电视市场需求疲软。据洛图科技统计,去年品牌电视出货量总计2.01亿台,同比下降1.6%,创十年来新低。在中国市场,2023年电视出货量为3656万台,同比下降8.4%。这一降幅高于全球中等水准。2023年上半年中国市场相对来说比较稳定,但下半年出货量环比下降10%以上。尽管如此,预计2024年将出现复苏,今年中国市场的出货量将达到3800万台。

机构预测,今年MiniLED电视出货量增速将有所提升,总出货量达到659万台,2025年出货量有望突破1000万台。

全球MiniLED电视市场由三星电子和TCL主导。三星电子在2023年电视出货量方面处于领头羊,出货量接近200万台。TCL排名第二,去年出货量接近100万台。

OLED电视价格高于同尺寸MiniLED电视。例如,一台65英寸OLED电视比同等尺寸的MiniLED电视贵约1400块钱(193.45美元)。这种价格差异造就了MiniLED电视更高的性价比,带动MiniLED电视的崛起。

机构预测全球OLED电视今年出货量将反弹至640万台,较2023年增长17%。不过,MiniLED电视的出货量可能首次超过OLED电视。

OLED电视市场主要由LG电子、索尼和三星电子主导。到2023年,它们的总出货量将占市场总量的85%左右,其中LG的出货量超过55%。

许多品牌已经将超大型MiniLED电视和MicroLED电视纳入中长期路线图。在此背景下,两种技术之间的激烈竞争预计将持续下去。

继2023年向现代汽车Genesis车型提供27英寸OLED显示屏之后,LG显示最近又获得一家海外高端汽车制造商的大型LCD显示屏订单,该产品是LG显示车用显示屏中最长的一款,将于2026年一季度开始量产,目前生产准备工作已经启动。

LG显示这款显示屏横跨左右A柱,被称为“P2P”显示屏,用于显示车速、油耗、轮胎状况等,也能够适用于电视剧、电影和音乐等娱乐用途。

在年初举办的CES 2024消费电子展,LG显示展示了一款57英寸(对角线长度)车用LCD屏幕,获得了CES创新奖。该公司表示,随着无人驾驶技术进步,驾驶过程中如何支配时间变得更重要,这使得大屏幕变得抢手。LG高管表示,当显示屏增加到30英寸以上时,可以一起进行多种操作,提供便捷、愉快的驾乘体验。

韩国业界表示,LG显示这类产品有着高品质、大尺寸以及强大耐用性的特点,而中国在内的竞争对手尚未成功生产出大型一体车用LCD显示屏,多采用拼接方案,这会导致触摸不灵敏、视频或图像不连贯的问题。

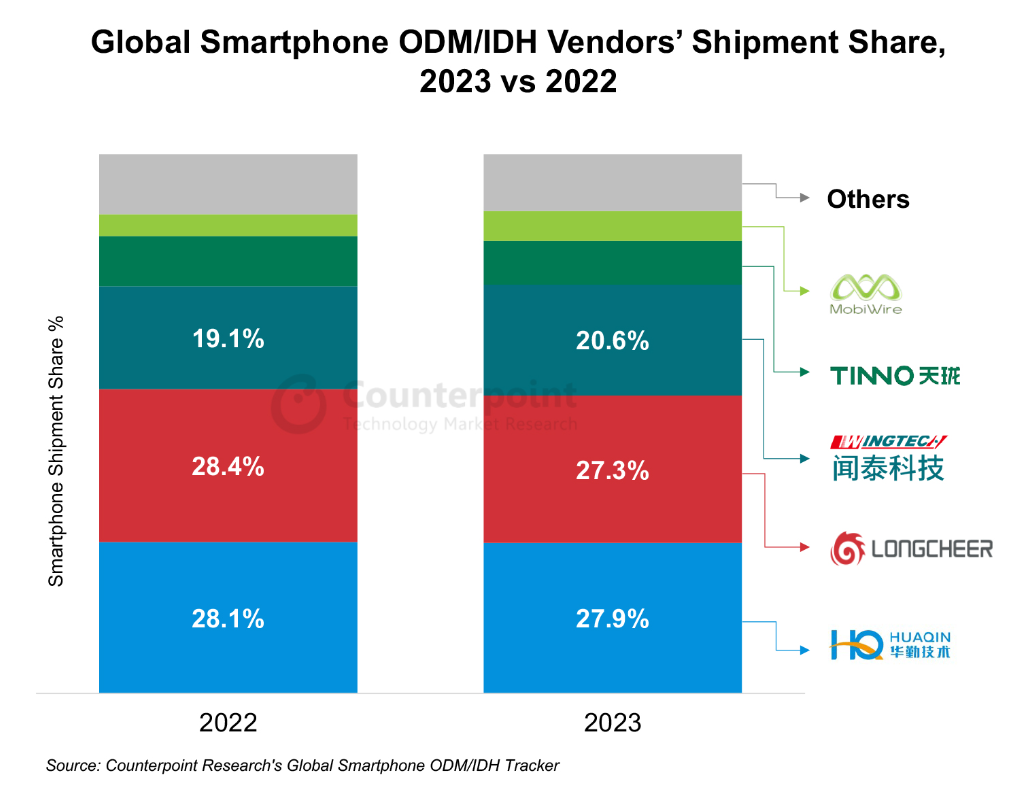

3.2023年智能手机ODM排名出炉:华勤技术/龙旗科技/闻泰科技居前三

近年来,随着全球智能手机市场之间的竞争加剧,三星、小米、荣耀、OPPO、vivo等品牌将其智能手机设计和制造外包给独立设计企业/原始设计制造商(IDH/ODM),以保持在竞争非常激烈的市场中的竞争力。

据Counterpoint多个方面数据显示,2023年,独立设计公司/原始设计制造商(IDH/ODM)智能手机出货量同比持平,尽管整体智能手机出货量下降了4%。但它们对整体出货量的贡献达到了创纪录的水平。其中,华勤技术、龙旗空间和闻泰科技三家企业占2023年IDH/ODM总出货量的四分之三以上。

其高级研究分析师Ivan Lam在评论ODM市场动态时表示:“经过多年的整合和退出,竞争非常激烈的智能手机市场现在包括八个一级和二级ODM,它们控制着超过95%的外包智能手机数量。

2023年,华勤成功夺得榜首,这主要得益于其产品组合中前三大整机厂的稳定份额。排名第二的龙旗科技获得了vivo、荣耀和联想集团的良好订单。闻泰科技位居第三,年增长率为7%,小米、三星和荣耀赢得了设计奖。

研究分析师Alicia Gong补充道:“在二级ODM中,尽管出货量下降了11%,但天珑仍设法保持了其地位。值得一提的是,麦博韦尔(MobiWire)的年增长率为30%,这要归功于传音集团(TECNO、itel和Infinix品牌)的订单。新兴的ODM厂商易景科技(Innovatech)也是如此。中诺(Chino-E)在失去其他中国品牌的订单后出现了两位数的下降。总部在深圳的酷赛(Coosea)集团是一颗冉冉升起的新星,订单量几乎每年翻一番。

Counterpoint估计,到 2024 年,IDH/ODM 出货量将每年增长 4%,略高于整个智能手机市场的预期增长。在过去五年中,一级ODM公司扩大了与主要智能手机品牌的合作伙伴关系,以帮他们保持盈利。现在,这场战斗已经从中端市场转移到了高端市场,这些ODM希望在设计上获利。此外,随着今年和明年5G普及率的提高,ODM厂商将推动5G智能手机价格降至100美元以下,发挥着很重要的作用。

4月12日,利亚德发布2023年度业绩报告称,2023年,公司对国内需求预测偏乐观,国内渠道业务增长未达预期,渠道业务订单下滑超过30%,公司实现营业收入76.15亿元,未达预期较上年同期下降6.61%,;归属于母公司的净利润2.86亿元,比上年同期增加1.6%;扣非净利润1.9亿元,同比增长3.99%。

利亚德进一步说明称,2023年各业务板块营收均较去年同期有所下滑,智能显示板块主要因为国内渠道业务下滑超过25%;文旅夜游板块订单同比增长20%,但确认收入周期拉长,营收较上年略有下滑,该业务板块净利润又出现大额亏损;AI与空间计算板块由于国内订单减少,较去年同期同比下降9.74%。三个业务板块营收占比已经相对稳定。

2023年,境内业务受渠道下滑影响,境内收入和比重较去年同期均有所下滑,与2019年基本持平;境外业务受北美地区业务下滑影响,营收较上年同期基本持平,比重继续提升至38.98%。

不过,综合毛利率为31.01%,较去年同期有所提高,达到近三年新高;智能显示业务毛利率在渠道毛利率下降较多的情况下,总体略有提高;文旅夜游和AI与空间计算业务板块毛利率略有下降。

净利润方面,2023年影响净因素主要是非货币性资产减值损失、可转债利息和应收账款单项减值,加回全部影响因素金额后,净利率为6.35%。

利亚德表示,未来几年,海外业务增速将提速,公司将继续加大海外市场拓展力度。

欧洲地区,公司以平达公司品牌经营,面对中高端客户群体,近三年收入、毛利率变化不大,报告期,收入增长9%,欧洲由于以工厂收入为主,故毛利率低于其他境外地区。

北美地区,公司以平达公司品牌经营,面对中高端客户群体;2022年,市场需求迅速恢复,积累订单落地,收入较上年同期增长28.03%,由于原材料囤货价格原因,毛利率下滑3.68个百分点;2023年,由于2022年增加基数较大,较去年同期收入下滑15.76%,北美地区进入了正常增长轨迹,较2021年增长8%,毛利率恢复,甚至高于2021年毛利率水平。

亚非拉地区,多品牌经营,以中端及下沉市场客户为主,伴随着2021年开始的市场需求爆发,公司持续在该地区加大产品、团队、市场等方面投入,2023年营收占比达到海外智能显示收入总额的27%,且营收连续两年保持30%以上增长,毛利率持续提升,是境外毛利率水平最高的区域。

据惠州日报消息,旭硝子显示玻璃(惠州)有限公司(以下简称“旭硝子惠州公司”)从2015年落户惠州建设第一期产线开始,到去年底第四期产线月开始正式量产出货。现生产的第11代玻璃基板原板,基本能满足广东乃至更广泛地区对显示玻璃的需求。目前该公司所有工厂正处于满产状态。

旭硝子惠州公司于2015年成立,是日本AGC集团100%投资的一家外资企业,主要生产TFT-LCD用玻璃基板原板。据其主要客户为TCL华星光电,四期建设也是为了配套TCL华星光电。四期产线建成投产后,基本能够完全满足TCL华星光电对11代玻璃基板原板的需求。

据报道,旭硝子惠州公司的母公司AGC集团更是一家有着117年历史的全球最大玻璃厂商,各项商品市场份额均居世界前列。其中能批量生产TFT-LCD用玻璃基板,在全球也为数不多。而惠州工厂生产的第11代玻璃基板原板,薄度仅0.5毫米,尺寸达2940毫米×3370毫米,属于全球最大。

4月12日,三利谱发布2023年业绩报告称,2023年度,公司实现营业收入为20.68亿元,同比下降4.87%;归属于上市公司股东的净利润为4280.46万元,同比下降79.26%;扣除非经常性损益后的净利润3318.39万元,同比下降80.37%。

关于业绩下滑,三利谱称,2023年世界经济复苏乏力,全球通胀水平仍处高位,地缘政治冲突加剧,国际环境更趋复杂严峻。国内经济波浪式发展、曲折式前进,恢复向好的同时也面临有效需求不足、社会预期偏弱以及一些周期性和结构性的问题。公司中小尺寸产品受下游及终端需求不景气的影响,份额增速减缓;大尺寸 TV 产品方面因短期受制于现有生产线无 UV工艺,公司在需求较好、毛利率高的 65 吋 TV 市场暂时没有供应,报告期供货量较大的 32 吋 TV 产品价格竞争激烈,销售单价出现了一定幅度的下滑,造成公司毛利率和净利润同比下降。

为加强公司的产品竞争力,三利谱加快合肥二期 1720mm 生产线 年实现投产、产能释放,将结束公司在 65 吋以上大尺寸 TV 方面的不足,结合当前国内与 1720mm 偏光片产线配套的国产化原材料的逐步实现,将持续释放公司在大尺寸 TV 应用方面的竞争力。手机 LCD 产品领域公司全自动裁切生产线实现技术突破并向大客户持续推广实现量产出货,减人节支降本增效成果将日益突显,OLED 产品为国内首家进入客户端小批量供应的企业,为实现该产品份额快速增长公司仍在加大投入。公司笔电产品目前技术成熟,公司正在该领域加强市场开拓,随着新产线的释放,原有产线结构的进一步优化,笔电产品的份额仍有很大的市场空间,为公司利润提供新的增长点。

另外,由于2023年销售回款不及预期,三利谱对客户的应收账款风险审慎地进行评估,总体上计提的信用减值损失较上年同期增加了 4,370.40 万元。此外,随着显示面板和半导体产业国产化进程加速,产业链自主可控需求迫切的背景下,公司加大对上游国产材料的验证推导,库存保持较高水平,又因行业竞争加剧公司产品售价下调,库存商品可变现价值降低,经公司审慎评估,补充计提了存货跌价准备,减少了当期利润 971.71 万元。

从产品来看,在中小尺寸方面,三利谱重点推动柔性 AMOLED 用偏光片、9μm 超薄 PVA 偏光片、超高透过率 LCD 偏光片、组合厚度 150μm 的 LCD 偏光片的开发推广,其中柔性 AMOLED 用偏光片已通过多个面板厂测试且实现稳定量产,并应用于 3D 固曲柔性手机上,用于 IT 应用的 AMOLED 偏光片也通过了部分客户的验证,公司也将新建一条 AMOLED 专用的涂布复合产线μm超薄型 PVA 偏光片已经部分客户测试通过并即将量产;偏光片的单体透过率已从此前的 41%透过率提升到 43.5%透过率等级,目前正在开发 45%以上透过率的偏光片;组合厚度 150μm 的 LCD 偏光片也实现了批量量产,还正在开发组合厚度130μm 的偏光片产品。

大尺寸 TV 方面,三利谱重点推动开发取代 TAC 材料的疏水材质偏光片和 UV 贴合胶偏光片,以配合合肥二期的 1720 产线,目前已经研发成功,将随着合肥二期产线的安装调试进度的推进,陆续开始送客户验证。另外在政府指导和客户要求下,TV 领域也在推动国产原材料的测试、验证和工艺开发,目前已取得突破性进展,搭配除相位补偿膜以外的全国产原材料的偏光片已获得客户认证通过并实现小量量产,随着三利谱合肥二期 1720 产线 产线的配套的国产化原材料的率先成熟,将对公司的发展产生持续影响。

车载偏光片方面,公司莆田工厂规划用来专注于车载偏光片领域,车载产品正在莆田工厂持续研发迭代中。目前预烘方案的车载碘系偏光片已稳定在 95℃×1000H,并持续在后装车载市场取得量产实绩,更高耐温的产品仍在持续开发中;车载染料系偏光片在黑白车载及其他户外设备中已广泛量产,高耐久染料偏光片的衍生产品也在车载 HUD 等新兴应用领域取得了突破,并获得客户小批量订单,在车载 AMOLED 中的应用也在开发中。

在差异化应用方面,三利谱AR/VR 头显折叠光路用偏光片产品仍在持续迭代,与多家知名AR/VR 厂商联合开发测试中;半穿反偏光片也在和很多客户持续推广、设计优化中;公司还在其他差异应用方面有很多创新产品持续开发中。

三利谱表示,公司将在多年累积的先进的生产工艺技术和管理经验基础上,坚持自主创新,不断加大对新工艺、新技术的研发应用力度,不断提升生产自动化水平,提高产品质量,提升原材料的自我配套能力,降低产品成本,扩大市场占有率,逐步替代进口产品,并进入国际市场,发展成为国内领先的具有国际竞争力的偏光片行业解决方案供应商。